【//m.xwpdw.com--财经】

转自:市场资讯

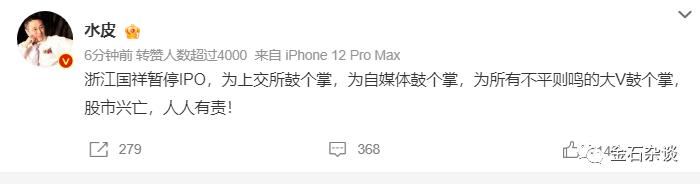

就在浙江国祥上市前夜,上交所紧急摁住了其上市步伐。上交所表示,本着对市场负责、对投资者负责的态度,我们将针对自媒体反映情况,对浙江国祥开展一次专项核查。

浙江国祥上市被紧急暂停引发全民鼓掌,知名财经博主水皮表示,“浙江国祥暂停IPO,为上交所鼓个掌,为自媒体鼓个掌,为所有不平则鸣的大V鼓个掌,股市兴亡,人人有责! ”但网友则认为,“不能光暂停,要查利益链、责任人,否则恒大的故事就会在资本市场继续上演”。

那么,浙江国祥到底触犯了哪些逆鳞,才招致广大自媒体和股民集体声讨?

金石杂谈总结下来大致几点:一是同一批班底两次圈钱上市;二是不差钱的浙江国祥一边理财一边分红套现;三是在行业业绩集体下滑的同时,浙江国祥业绩斐然;

四是定价远高同业,公募集体抬轿子,拿基民的钱不当钱,且意欲狂割二级市场;五是保荐商东方证券拿着高额发行费,在上市前突击入股;六是在此次事件爆出后,股民更希望挖出背后深层次的原因,是否存在利益输送?

1)二次上市,8000万低价掏空上市公司?2003年,一家叫国祥股份的公司实现了上交所主板上市,当时上市主体叫浙江国祥制冷工业股份有限公司,当时公司的实控人是陈天麟。本次浙江国祥的男主角兼实控人、董事长陈根伟1997年就在国祥制冷,2004年7月上任董秘,2009年至2011年更是升任总经理、董事长。

2004年、2005年,国祥制冷主要原材料铜和钢材价格大幅攀升等因素导致公司业绩出现大幅下滑,2007年业绩大幅亏损,2009年4月在披露2008年年报后,因连续两年亏损被实施“*ST 国祥”。6月,公司开始筹划重大资产重组,将空调业务置出,华夏幸福装入地产借壳上市。

牛逼之处在于,当时已经退任国祥股份的前董秘、董事长陈根伟只花了8000万就买回了主要资产,当时国祥股份总资产3.1亿,固定资产就有1.7亿,是否涉嫌低价掏空上市公司资产?

如今,原班人马,原有资产,8000万买回却以40倍的价值重返A股,本来只想募资7.4亿,谁知硬生生超募16亿。同一家公司、同一帮人马、同一种业务、同一个商标、同一个交易所,先上完了市,退市,卖壳,后原高管又买回,又来上市。公司到底是为了上市,还是为了上市而套现,圈钱质疑之声一浪高过一浪!

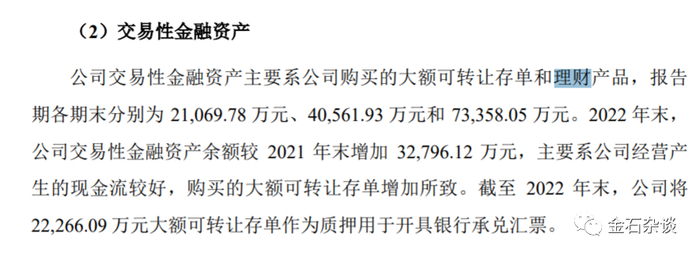

2)一边理财一边分红,明晃晃的抢钱!查询公司招股书,浙江国祥并不差钱,2020年至2022年现金及现金等价物账上均有9000多万。

而且,公司将大量的资金购买理财产品,2020年至2022年,理财余额分别为2.1亿、4.1亿以及7.3亿,现金流较好,7.3亿购买理财,既然现金流这么好,为何要上市圈钱?

wind数据显示,2017年、2018年、2019年及2020年半年数据中,浙江国祥分别分红2989万、4020万、4098万以及2796万,几乎将所有利润分发殆尽,2018年更是上演透支型分红。

可能为了数据好看,2020年至2022年将分红数据极度压缩。即使按2020年陈根伟夫妇控股65.33%计算,2017年以来,两人从公司拿走1.18亿的分红。

既然不差钱,闲钱大批量买理财,赚的钱全部分发殆尽,浙江国祥上市的意义在哪里?巨额募资23亿,到底是上市还是抢钱?

3)上市前三年业绩猛增引质疑。有网友质疑,“这么明显的造假上市,一个普通人都想得到,空调行业没有一点名气的公司,在三年疫情期间的营收猛增怎么来的。那些保荐券商和上市审核的抱团装傻。”

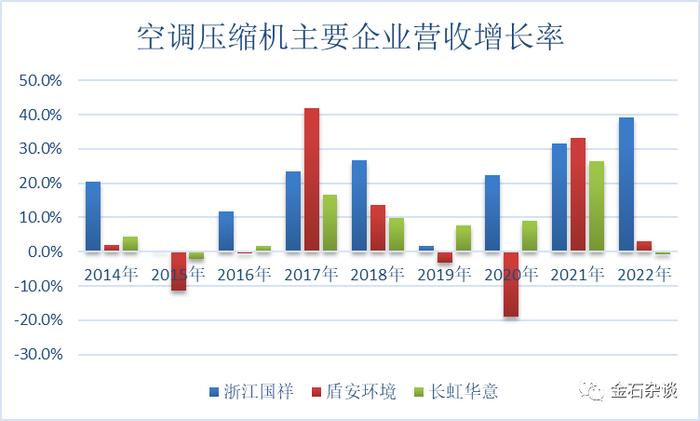

大家看浙江国祥的业绩,在空调压缩机行业龙头龙头长虹华意业绩也大幅波动的时候,浙江国祥可谓业绩美如画;最近三年,浙江国祥营收增长均超20%,甚至增长达到40%,增长速度稳步攀升,远远跑赢空调压缩机两大龙头,这不是重点;重点是拉出近10年数据来看,浙江国祥是唯一一家营收没有负增长的企业,而龙头长虹华意则多次上演营收下滑,2022年还下滑0.78%。

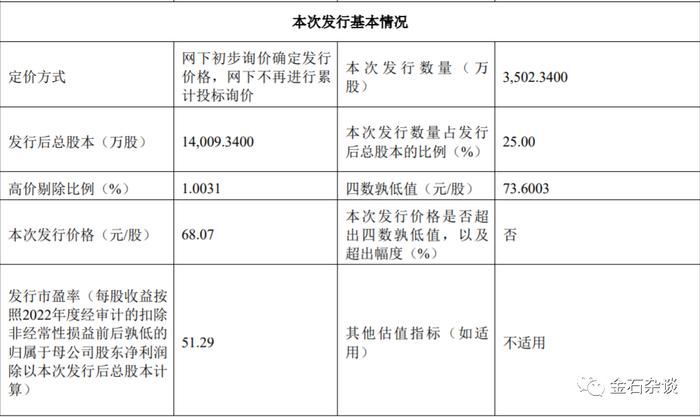

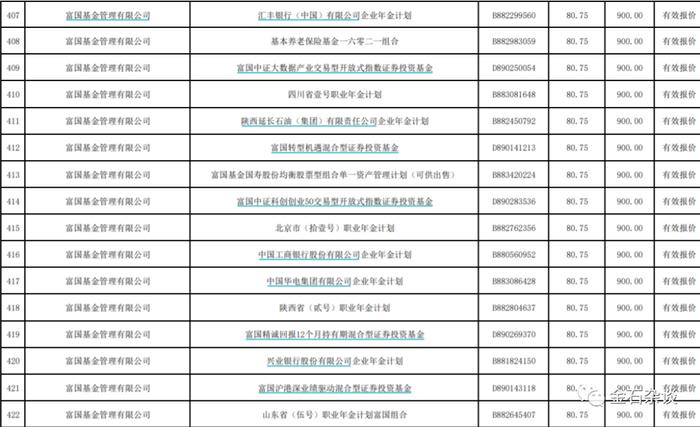

4)定价远远高于同业,公募集体抬轿子。根据招股书,浙江国祥定价68.07元,市盈率高达51倍。所在行业平均估值也就27倍,空调行业的龙头美的市盈率在10倍左右,,空调压缩机行业龙头长虹华意市盈率12倍,盾安环境也只有20倍,浙江国祥定价高达51倍,哪来的底气?

是公募基金给的底气吗?浙江国祥市盈率高达51倍,公募基金集体抬轿子难辞其咎。本来浙江国祥只想募资7.4亿完事,公募等机构们集体给它超募了16亿,最终募资超23亿。

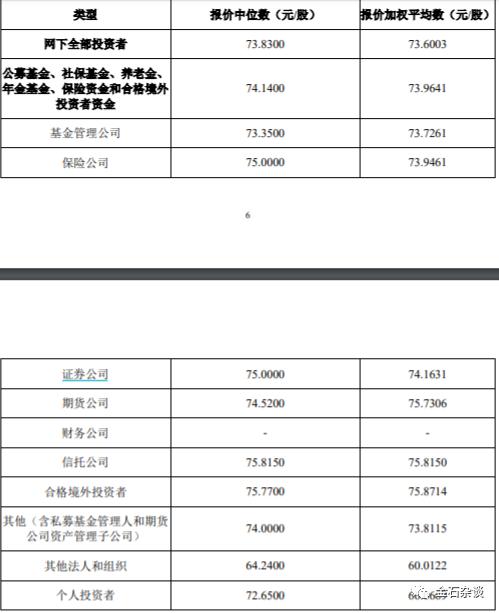

我们看报价加权平均数73.6元,基金们报价74元,保险公司报价73.95元,券商报价74.16元,个人投资者报价66几乎是最低的。

在报价中,不乏公募动辄80元以上的报价,同时,保险公司、资管、国际券商们不少报价也超过80元。

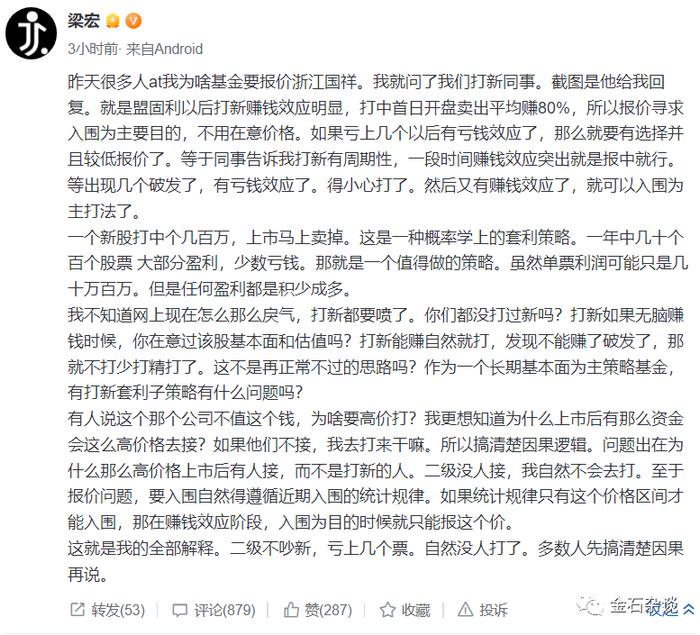

5)私募发声,公募推高发行价原因几何?百亿私募大佬梁宏发声表示,“盟固利以后打新赚钱效应明显,打中首日开盘卖出平均赚80%,所以报价寻求入围为主要目的,不用在意价格。如果亏上几个以后有亏钱效应了,那么就要有选择并且较低报价了。等于同事告诉我打新有周期性,一段时间赚钱效应突出就是报中就行。等出现几个破发了,有亏钱效应了。得小心打了。然后又有赚钱效应了,就可以入围为主打法了。”

梁宏认为,打新效应明显,机构们高价打新主要为了入围,因为入围就可能有80%的收益收入囊中,二级市场的韭菜们则高位接盘,关灯吃面。在A股市场或港股市场,大部分的新股都是如此,上市前半月甚至第一天就是高点,此后便是无穷无尽的阴跌模式。

其实,从理性人角度,高价打新无可厚非。但是,像公募拿的是基民的钱,在打新之前是否应该选择优质的上市公司?这种上市只为圈钱、疯狂分红套现的上市公司为何要打?很可能,一个不小心就是将基民的钱套牢坐穿。

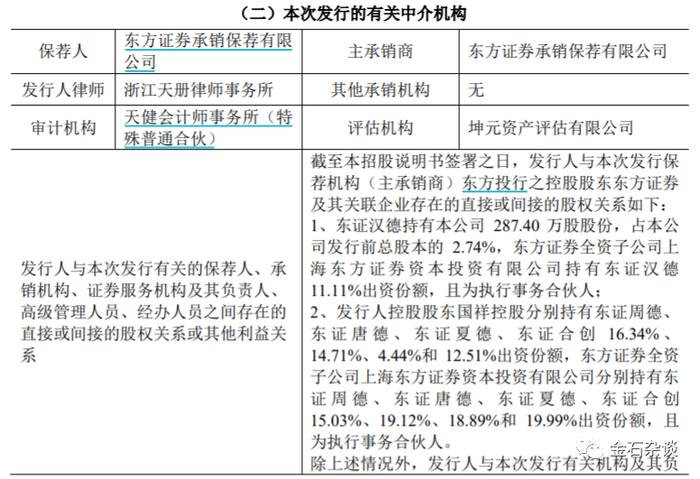

6)保荐商东方证券承销费高达1.8亿,和浙江国祥存在交叉持股。本次被股民诟病的一大重点还有公司的保荐机构东方证券。二次圈钱上市、不差钱透支型分红却超募16亿、高估值定价,这一些列问题,作为保荐机构的东方证券是否尽职尽责,做到了严格审核?

浙江国祥如果成功上市,东方证券无疑赚的盆满钵满,本次保荐费用200万,募资额高达23.84亿(上半年东方证券承销的股权融资也只有57亿),东方证券将拿到(23.84-20)*0.077+1.55=1.77亿的承销费用,可谓一股上市,鸡犬升天!

此外,东方证券和浙江国祥还存在交叉持股情况,东方证券通过东证汉德持有公司287.4万股,东方证券为执行事务合伙人;国祥控股分别持有东证系列股份,而东方证券均为系列公司执行事务合伙人。

至于其它问题,本文不再赘述。浙江国祥到底存在多少猫腻?是否涉嫌利益输送?监管机构、保荐商、法律顾问们是否做到尽调?一级市场疯狂抬高估值,然后在二级市场实现收割是否有利于资本市场长期发展?这一些列的问题,希望能尽快给公众一个真相!

总结来看,1)浙江国祥的资本套路大致如下:本来公司亏损惨重,实控人选择掏空公司,让华夏幸福借壳上市,而国祥股份的董秘,后来的董事长陈根伟则以严重低于资产总值的8000万来收购空调业务;

2)陈根伟步步为营,把公司业绩搞得风生水起,业绩一路高歌猛进,此前的8000万,现在已经搞到了30亿,仅仅募资就有23.84亿,可谓赚的盆满钵满;在上市过程中,浙江国祥将大批资金理财,同时在2017年至2019年,几乎将所有利润分红,陈根伟家族拿到手软;

3)接下来就是机构发挥作用,保荐承销商的东方证券和浙江国祥交叉入股,同时通过城销保荐赚钱,为了拿到更多的钱不惜将募资7.37亿的新股超募到23.84亿,自己则承销费拿到1.8亿。

4)在高位定价的过程中,机构为了入围或者其它业务往来,高价买入,抬高估值,本来27倍的行业市盈率,让机构硬生生抬高了一倍以上,富国基金等80元以上报价比比皆是。

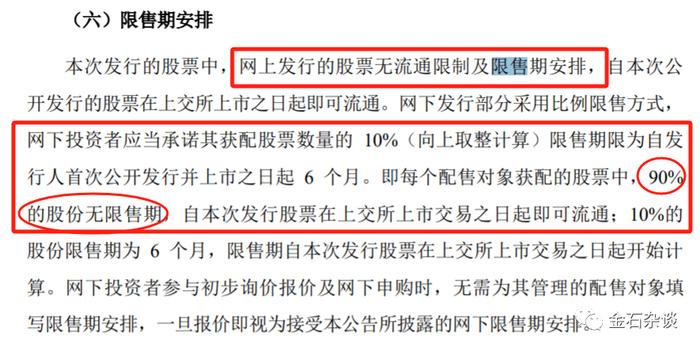

5)最牛逼就是这些机构还未执行的第五步,根据新股盈利情况,基本炒新是共识,平均赚钱效应高达80%,而且参与认购的投资者网上的可以上市就抛售,网下的也可以将90%随机抛售。自此,机构套现离场,陈根伟家族身价水涨船高,股市成为了机构大型收割韭菜现场,只留下散户在风中游荡...